Versehrtenrente

Die Versehrtenrente wird im Rahmen der gesetzlichen Unfallversicherung ausbezahlt, wenn die versicherte Person infolge eines Arbeitsunfalles oder einer Berufskrankheit eine geminderte Erwerbsfähigkeit von zumindest 20% hat und dieser Zustand mindestens 3 Monate besteht.

Arbeitsunfälle sind von außen auf den Körper einwirkende Ereignisse, die sich im örtlichen, zeitlichen und ursächlichen Zusammenhang mit der unfallversicherten Tätigkeit ereignen. Dazu zählen auch Wegunfälle, bspw. am direkten Weg von der Wohnadresse zur Arbeitsstätte.

Berufskrankheiten sind durch die versicherte berufliche Tätigkeit hervorgerufene Gesundheitsschädigungen. Anerkannte Berufskrankheiten sind in der Auflistung der Berufskrankheiten im Anhang zum Allgemeinen Sozialversicherungsgesetz (ASVG) angeführt. Krankheiten, die nicht in der Liste erfasst sind, nachweisbar aber berufsbedingt entstanden sind, können durch die sogenannte „Generalklausel“ als Berufskrankheit anerkannt werden. Eine Versehrtenrente aufgrund einer solchen Berufskrankheit wird allerdings erst zur Auszahlung kommen, wenn daraus eine Minderung der Erwerbsfähigkeit („MdE“) von mehr als 50% resultiert.

Grundsätzlich unterscheidet man zwischen einer Teil- und einer Vollrente.

- Teilrente

Teilrenten werden abhängig von dem Grad der MdE berechnet und ausbezahlt. - Vollrente

Eine Vollrente wird bei einer MdE von 100% ausbezahlt. Sie entspricht, durch die Versehrtenrente und den Schwerversehrtenzuschlag, der Bemessungsgrundlage.

Die Höhe der Rentenleistung ist abhängig vom Grad der Minderung der Erwerbsfähigkeit sowie von der Bemessungsgrundlage des Versicherten, also dessen Einkommen.

Beispiel:

Herr A erleidet einen Arbeitsunfall mit einer Minderung der Erwerbsfähigkeit von 55%. Seine Bemessungsgrundlage beträgt € 30.000Die Versehrtenrente berechnet sich wie folgt:

- BMG …………………… € 30.000

- 2/3 der BMG ………. € 20.000

- 55% von 20.000 ….. € 11.000

- +20% Zusatzrente .. € 2.200

- Versehrtenrente ….. € 13.200

Bei Selbständigen wird eine fixe Bemessungsgrundlage herangezogen um die der Höhe einer Versehrtenrente zu berechnen.

2025 beträgt diese fixe Bemessungsgrundlage € 26.144,25.

Das bedeutet, dass Selbständige, egal wie viel sie tatsächlich verdienen, immer nur Geldleistungen erhalten können, die ausgehend von diesem Fixwert berechnet werden.

Daher ist der Abschluss einer freiwilligen Höherversicherung im Rahmen der gesetzlichen Unfallversicherung anzuraten, da durch die Zahlung des zusätzlichen jährlichen Beitrages von € 144,92 für Stufe 1 bzw. € 217,71 für Stufe 2 an die Sozialversicherungsanstalt für Selbständige (SVS) der Anspruch in zwei Stufen entscheidend verbessert wird:

- Basiswert: € 26.650,14

- Höherversicherung Stufe 1 auf: € 43.907,79

- Höherversicherung Stufe 2 auf: € 52.562,54

Beispiel wie oben, allerdings mit selbständig Erwerbstätigen:

Herr A erleidet einen Arbeitsunfall mit einer Minderung der Erwerbsfähigkeit von 55%. Die Bemessungs-grundlage ist fix; im Beispiel gerundet und ohne freiwilliger Höherversicherung.

- BMG …………………… € 26.650

- 2/3 der BMG ……….. € 17.766

- 55% MdE …………… € 9.772

- +20% Zusatzrente .. € 1.954

- Versehrtenrente …… € 11.726

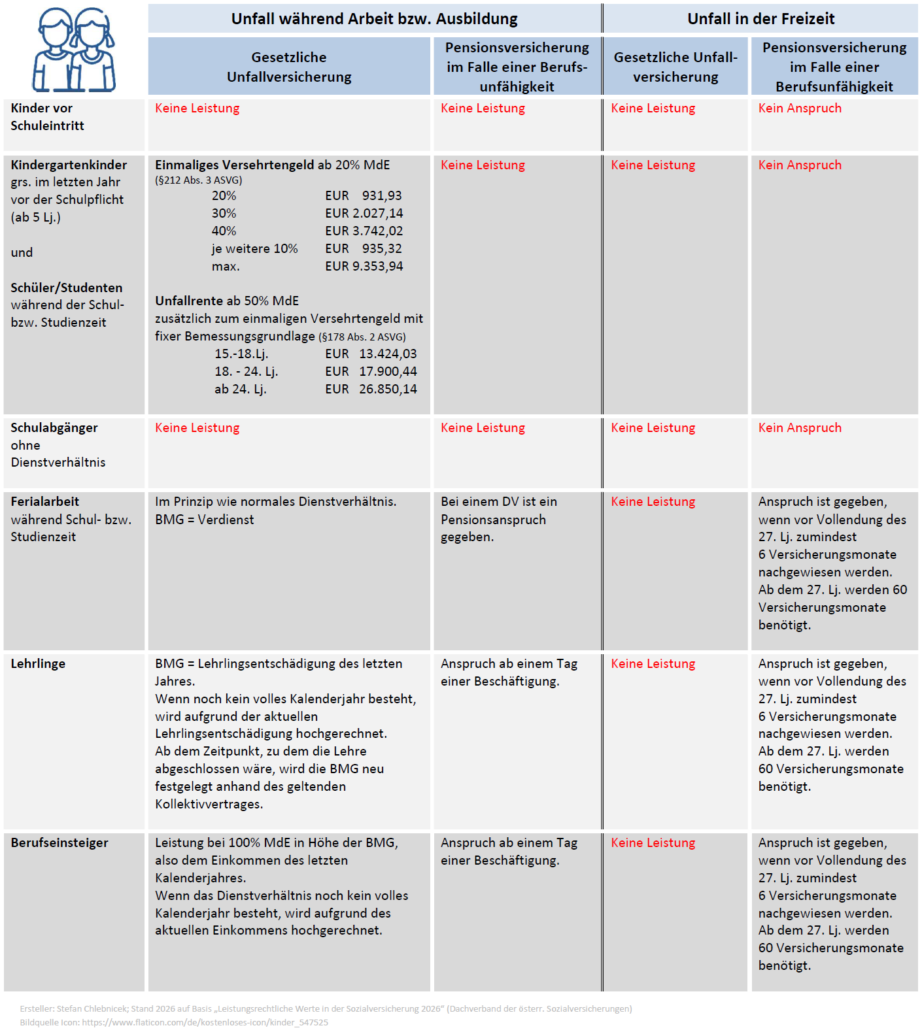

Kinder sind gesetzlich kaum für die Folgen eines Unfalles abgesichert. Schüler und Studenten erhalten eine Versehrtenrente erst ab einer Minderung der Erwerbsfähigkeit im Ausmaß von mehr als 50%. Liegt der Grad der MdE darunter, wird lediglich ein einmaliges Versehrtengeld ausbezahlt.

Absicherung von Kindern und Schüler:innen Stand 2026:

Die Rentenleistungen der gesetzlichen Unfallversicherung sind grundsätzlich steuerfrei.

Dies gilt jedoch nicht für Leistungen aufgrund einer freiwilligen Höherversicherung. Versichert sich ein Selbständiger in Stufe 1 oder 2 höher, erfolgt eine Besteuerung nach EStG auf die Differenz zu den Basiswerten.

Hausfrauen, Kleinkinder und Pensionisten sind generell nicht gesetzlich unfallversichert und werden daher nie Anspruch auf Leistungen der gesetzlichen Unfallversicherung haben.

Noch eine Frage?

Kontaktiere uns einfach!